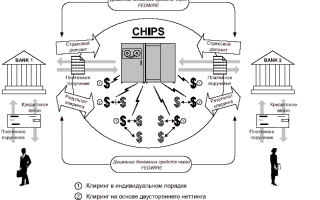

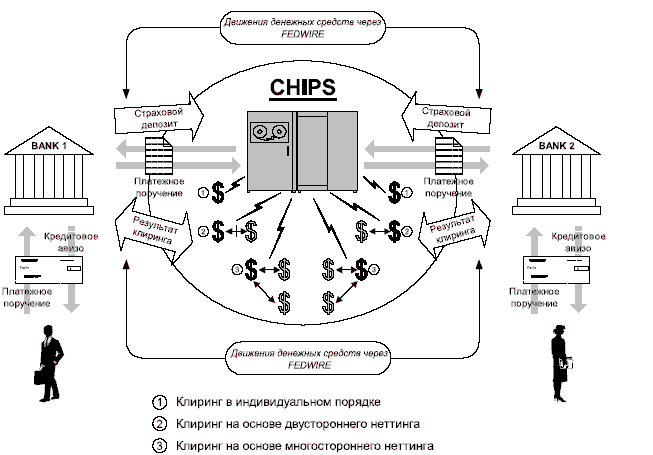

CHIPS (The Clearing House Interbank Payments System) — крупнейшая в США частная электронная система денежных переводов, принадлежащая ряду коммерческих банков. По отношению к клиринговой системе ФРС — Fedwire она является, с одной стороны, ее основным конкурентом, а с другой — крупнейшим клиентом. Ежедневный объем платежей CHIPS в денежном выражении составляет примерно 80% от общей суммы переводов за день через Fedwire. CHIPS была создана в 1970 году Клиринговой палатой Нью-Йорка (New York Clearing House Association), представляющей крупнейшие коммерческие банки этого финансового центра США. Несмотря на тот факт, что CHIPS является негосударственной организаций, Федеральная резервная система оказывала поддержку и принимала непосредственное участие в ее создании. В 1975 году была создана Автоматизированная клиринговая палата Нью-Йорка (New York Automated Clearing House — NYACH), которая в 2000 году была преобразована в Электронную платежную сеть (Electronics Payment Network). В 1992 году возникла Электронная клиринговая система чеков (Clearing House Electronic Check Clearing System — CHECCS). Создание и развитие этих систем стало доказательством того, что современные технологии играют ключевую роль в операциях Клиринговой палаты.

Несмотря на применение высоких технологий, Клиринговая палата Нью-Йорка продолжает следовать тем же принципам, которые были определены при ее создании:

• осуществлять ежедневный клиринг между своими членами и проводить расчеты по его итогам;

• строго соблюдать интересы своих участников;

• вести разумную политику сотрудничества со всеми заинтересованными сторонами.

В настоящее время каждый платеж, проведенный через систему, является безотзывным вне зависимости от времени его осуществления. Более того, все операции протекают в режиме реального времени. Происходит это следующим образом.

Банки направляют в систему платежные сообщения, адресованные другому члену CHIPS. Эти сообщения хранятся там в очереди до отправки получателю. И пока это не произошло, они могут быть удалены отправителем. Это очень важно, так как сразу после получения банком платежа от CHIPS он считается завершенным и безотзывным. Именно с этого момента с юридической точки зрения сообщение считается обработанным системой. До того банк, составивший поручение, не несет обязательств перед бенефициаром по поводу осуществления платежа. Они возникают только после отправки сообщения системой, что также означает, что платеж осуществлен. Окончание расчетов по переводу приводит к безусловному прекращению обязательств отправителя сообщения осуществить платеж в пользу получателя.

Для проведения процесса клиринга CHIPS ведет позицию по каждому своему члену, которая представляет собой специальные учетные регистры, в которых отражается текущее сальдо расчетов участника, включая средства «страхового депозита». CHIPS использует несколько понятий позиции:

• позиция открытия (opening position) -еженедельно рассчитываемая сумма, равная величине «страхового депозита»;

• текущая позиция (current position) — сальдо расчетов участника в конкретный момент операционного дня;

• итоговая позиция (closing position) — сальдо расчетов после закрытия системы для исполнения платежей;

• окончательная позиция (final position) — сальдо расчетов после завершения всех операций текущего дня.

Процедура клиринга каждого платежа занимает не более нескольких секунд. Около 80% всех операций, проходящих через CHIPS, завершаются до 12:30. Это позволяет значительно ускорить осуществление денежных переводов. Более того, примерно 93% платежей обрабатываются банками автоматически без участия операторов, что является самым высоким уровнем STP в банковском секторе США.

В конце дня «страховые депозиты», перечисленные участниками CHIPS утром для обеспечения клиринга, используются для проведения неисполненных платежей. Платежи, которые не прошли клиринг, не исполняются до конца операционного дня. Сразу после закрытия системы для проведения новых операций CHIPS проводит неттинг незавершенных платежей, которые могут быть осуществлены исходя из состояния текущих позиций банков-отправителей. Все платежи, оставшиеся неисполненными после расчета окончательных позиций членов CHIPS, считаются просроченными и аннулированными.

После того, как все платежи обработаны, т.е. исполнены или аннулированы, система возвращает участникам их средства, оставшиеся после клиринга. В том случае, если значение окончательной позиции члена CHIPS является положительным, система перечисляет ему неиспользованные средства, используя при этом Fedwire. Сумма возврата представляет собой остаток на счете «страхового депозита», который равен значению окончательной позиции.