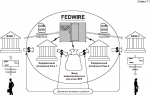

Любые движения денежных средств между банками осуществляются через корреспондентские счета, которые банки открывают друг у друга. Принципиально они не отличаются от банковских счетов физических лиц и компаний. Поэтому можно сказать, что банк, который открывает на свое имя счет, становится клиентом другого банка.

Когда кредитные организации заключают между собой соглашения о партнерстве и открывают друг другу счета, их называют банками-корреспондентами, а счета корреспондентскими. Совокупность таких счетов одного банка представляет собой его сеть корсчетов или корреспондентскую сеть.

Поскольку каждый банк может открывать корреспондентские счета в других банках и вести счета банков у себя или, как говорят принято различать их на «ностро» и «лоро» соответственно. Счет «ностро» представляет собой счет, открытый в другом банке. Счет «лоро» банк открывает другому банку точно также как и всем своим клиентам. Таким образом, банки владеют счетами «ностро» и ведут счета «лоро». С точки зрения бухгалтерского баланса счета «ностро» — активные, счета «лоро» — пассивные. У каждого банка может быть один или несколько корреспондентских счетов, причем как «ностро», так и «лоро». Это значит, что каждый банк имеет свою сеть корреспондентских счетов. Зачастую банки при установлении корреспондентских отношений обмениваются счетами, т.е. открывают счета «лоро» тому банку, в котором держат счета «ностро». Однако наличие взаимных счетов не является необходимым условием для осуществления операций по переводу денег.

Как правило, корреспондентские счета открываются в определенной валюте. Поэтому если счет открыт, например в евро, то операции в швейцарских франках по нему невозможны. Впрочем в межбанковской практике встречаются случаи открытия мультивалютных счетов. Но это означает всего лишь наличие нескольких счетов в разных валютах под одинаковым или почти одинаковым номером.

Открывая корреспондентские счета, банки руководствуются несколькими принципами. Как правило, они открывают счета в более крупных финансовых институтах. Это связано главным образом с тем, что банки не хотят принимать на себя дополнительные кредитные риски, размещая средства в менее крупных кредитных организациях, т.е. фактически предоставляя им ссуды. Кроме того, большие банки обладают более мощным техническим и технологическим потенциалом и, соответственно, способны обслуживать значительное число корреспондентских счетов.

Есть еще один важный принцип, согласно которому открываются корреспондентские счета в определенной валюте. Коммерческие банки держат счета «ностро» для расчетов в национальной валюте в центральном банке своей страны, а сами ведут счета «лоро» в этой же валюте для иностранных банков.

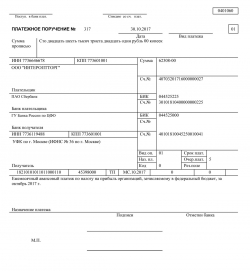

Для того чтобы распоряжаться средствами на корреспондентских счетах, банки используют платежные поручения.

Для осуществления международных переводов, банки используют несколько способов для передачи друг другу платежных поручений и других расчетных документов.