Основная масса переводов денежных средств в стране осуществляется через расчетную сеть Банка России, которая фактически является единственной полноценной клиринговой системой. Надежное функционирование расчетной сети Банка России, практически нулевой кредитный риск, минимальные финансовые риски, делают платежную систему Банка России абсолютной по количеству проводимых платежей. Центральный Банк РФ занимает важное место в платежной системе страны еще и потому, что являясь оператором собственной клиринговой системы, координирует и регулирует расчетные отношения, осуществляет мониторинг деятельности частных платежных систем, определяя основные правила их функционирования, устанавливает принципы, формы, сроки и стандарты осуществления безналичных расчетов, а также организует наличное денежное обращение.

Центральный банк РФ — Банк России, осуществляющий основные функции в сфере регулирования кредитно-денежных, валютных, финансовых отношений в стране.

Уставный капитал и иное имущество Банка России являются федеральной собственностью. Банк России осуществляет свои расходы за счет собственных доходов. Банк России является юридическим лицом. Государство не отвечает по обязательствам Банка России, а Банк России — по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами. Взаимоотношения между ЦБ РФ и Правительством РФ строятся на принципах взаимного представительства2, которое предусматривает взаимное присутствие Правительства РФ на заседаниях Совета директоров ЦБ РФ и ЦБ РФ на заседаниях Правительства РФ.

Основными целями деятельности Банка России являются:

1) защита и обеспечение устойчивости рубля, в том числе его покупательной способности и курса по отношению к иностранным валютам;

2) развитие и укрепление банковской системы Российской Федерации;

3) обеспечение эффективного и бесперебойного функционирования системы расчетов.

Основными инструментами и методами денежно-кредитной политики Банка России являются:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование банков;

5) валютное регулирование;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения.

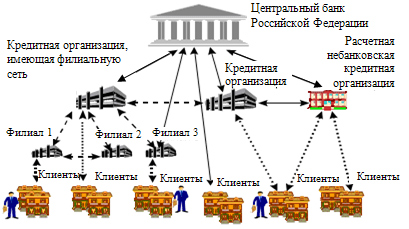

Расчетная система Центрального Банка РФ представляет собой довольно сложный механизм. Ее членами являются все кредитные организации, зарегистрированные в стране. Каждому банку для проведения расчетов в российских рублях в обязательном порядке открывается корреспондентский счет в одном из учреждений ЦБ. Кроме того, региональным филиалам коммерческих банков по месту их нахождения местными подразделениями Банка России могут открываться корреспондентские субсчета.

Таким образом, все российские кредитные организации и их филиалы с точки зрения организации денежных расчетов являются клиентами Центрального Банка РФ. Отношения между ними регулируются договорами корреспондентского счета (субсчета).

Участниками расчетной системы Банка России наряду с кредитными организациями могут быть и юридические лица небанковского сектора. В отдельных случаях, установленных законодательством, им также могут быть открыты счета в учреждениях Центрального Банка РФ.

Расчетная сеть Банка России в целом является децентрализованной системой. Она обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России, и функционирует по принципу gross settlement. Таким образом, платежная система Центрального Банка РФ является валовой системой, т.е. расчеты по всем платежам проводятся по счетам участников на индивидуальной основе.

Клиринговая система Банка России обеспечивает:

1) предоставление кредитов на срок не более одного года под обеспечение ценными бумагами и другими активами, если иное не установлено федеральным законом о федеральном бюджете;

2) покупка и продажа чеков, простых и переводных векселей, имеющих, как правило, товарное происхождение, со сроками погашения не более шести месяцев;

3) покупка и продажа государственных ценных бумаг на открытом рынке;

4) покупка и продажа облигаций, депозитных сертификатов и иных ценных бумаг со сроками погашения не более одного года;

5) покупка и продажа иностранной валюты, а также платежных документов и обязательств в иностранной валюте, выставленных российскими и иностранными кредитными организациями;

6) покупка, хранение, продажа драгоценных металлов и иных видов валютных ценностей;

7) проведение расчетных, кассовых и депозитных операций, прием на хранение и в управление ценных бумаг и иных ценностей;

8) выдача гарантий и поручительств;

9) осуществление операций с финансовыми инструмен-

тами, используемыми для управления финансовыми риска-

ми;

10) открытие счетов в российских и иностранных кредитных организациях на территории Российской Федерации и иностранных государств;

11) выставление чеков и векселей в любой валюте;

другие банковские операции от своего имени, если это не запрещено законом.

В части безопасности и защиты информации в платежной системе Банка России обеспечивается: идентификация пользователей, контроль целостности и подтверждение подлинности платежных документов, разграничение прав доступа и защита от несанкционированного доступа к ресурсам систем обработки платежей, контроль за проведением расчетных операций, конфиденциальность (криптографическая защита) платежной информации, резервирование программно-технических комплексов и информационных ресурсов.

Клиринговая сеть Центрального Банка РФ предоставляет возможность оперативного обмена информацией с кредитными организациями. Кредитные риски участников системы фактически сведены к нулю. Обработка постоянно возрастающего количества платежей обеспечивается развитием информационно-телекоммуникационных систем.

Платежи с использованием бумажной технологии (около 1% по количеству и 2% по объему платежей) осуществляются Банком России, если есть поручение клиентов провести их в почтовой или телеграфной технологии, если электронные платежи требуют сопровождения расчетными документами на бумажном носителе, содержащими всю информацию о платеже, а также в отдельных регионах, в которых по решению Банка России не проводятся электронные платежи.